Le Freight Forwarding : un secteur en apparence résilient face aux crises économiques, sanitaires et sécuritaires

Le Freight Forwarding : un secteur en apparence résilient face aux crises économiques, sanitaires et sécuritaires

Dans un monde de plus en plus interconnecté, le Freight Forwarding (FF) est le pilier invisible qui maintient les rouages du commerce mondial en mouvement, même en temps de crise. Cependant, il se trouve confronté à des défis multiples, exacerbés par des crises économiques, sanitaires et géopolitiques récurrentes.

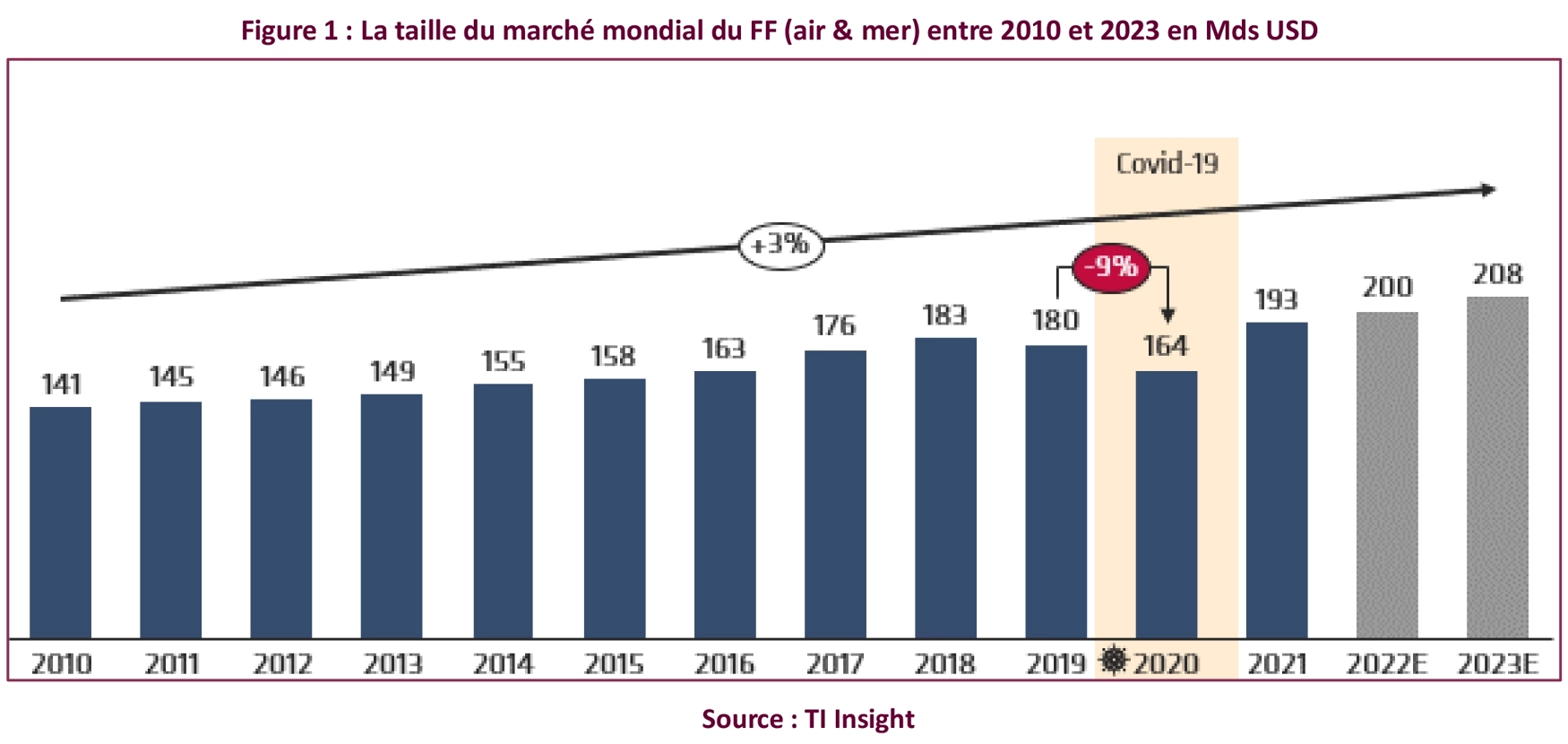

En 2023, la taille du marché mondial du FF (Air & Mer) était évaluée à 208 milliards de dollars, enregistrant une croissance modérée de 3% depuis 2010. Cependant, derrière une façade de stabilité, le marché du FF dissimule de profondes fluctuations. Des crises mondiales, telles que la crise financière de 2008, la pandémie de COVID-19 ou encore les tensions géopolitiques récentes (notamment en mer Rouge), génèrent des fluctuations de tarifs et perturbent les chaînes d’approvisionnement. Toutefois, cette volatilité cache également des opportunités de croissance pour les acteurs capables de s’adapter rapidement aux nouvelles réalités économiques.

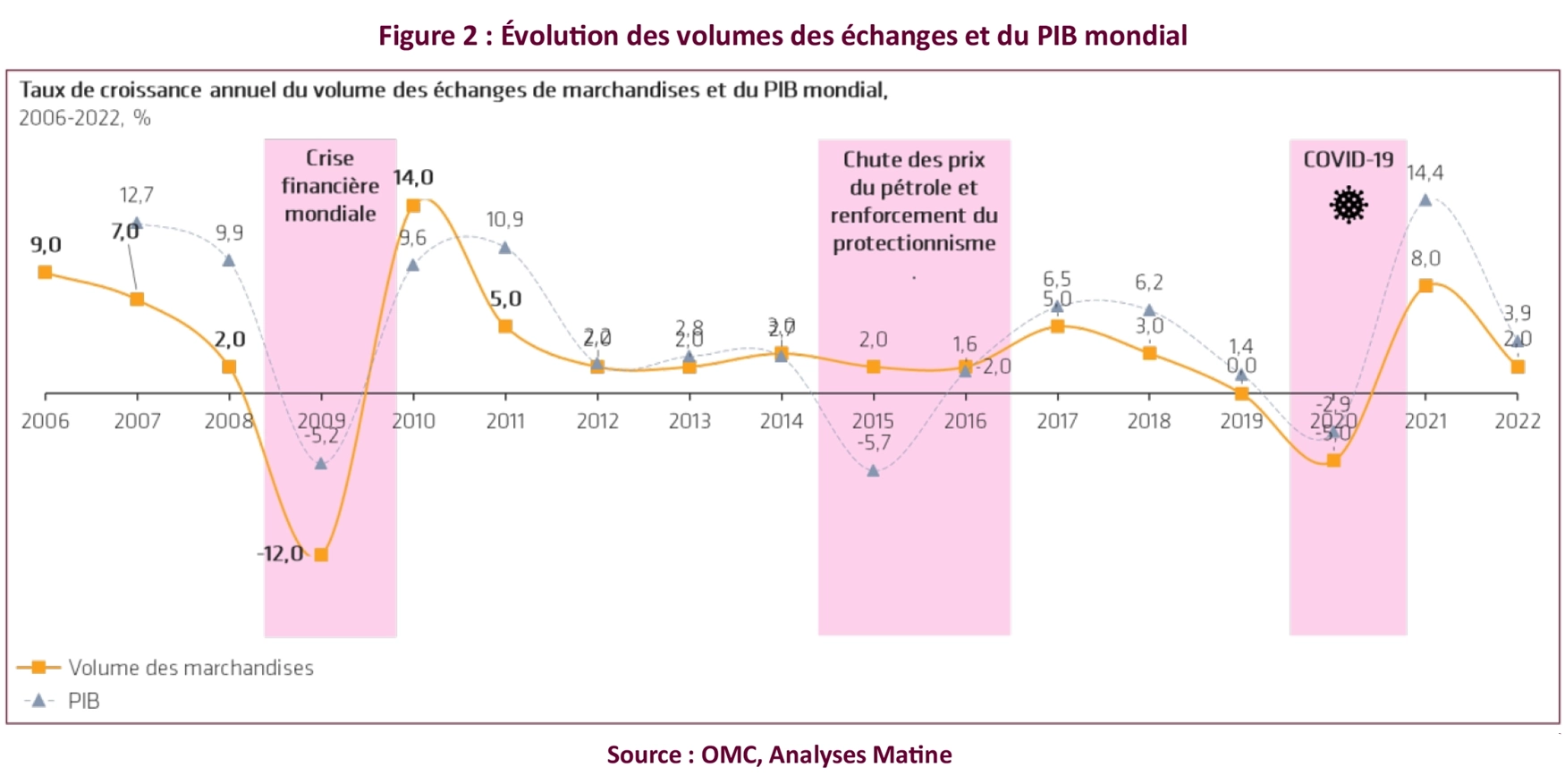

Pour faire face à ces crises mondiales et à la hausse des coûts de transport, les industriels ajustent souvent leurs niveaux de production, entraînant ainsi une baisse des volumes de fret transportés par les FF. Cette volatilité des volumes amène les acteurs du FF à ajuster leurs stratégies en conséquence, souvent en augmentant les prix afin de compenser la baisse des volumes ou les changements de routes, ce qui explique la stabilité apparente du secteur.

En dehors des périodes de crise entraînant une baisse de la demande de marchandises, celle-ci reste relativement stable ou enregistre des taux de croissance modérés. De manière similaire, la demande pour les services de FF demeure stable. Le marché connait peu d’évolution en termes de volume, étant principalement tiré par les prix, eux même influencés par plusieurs facteurs, notamment, les coûts de fret, la concurrence entre les acteurs du marché en termes de prix et de qualité de services, les variations des taux de change, du prix du pétrole, etc.

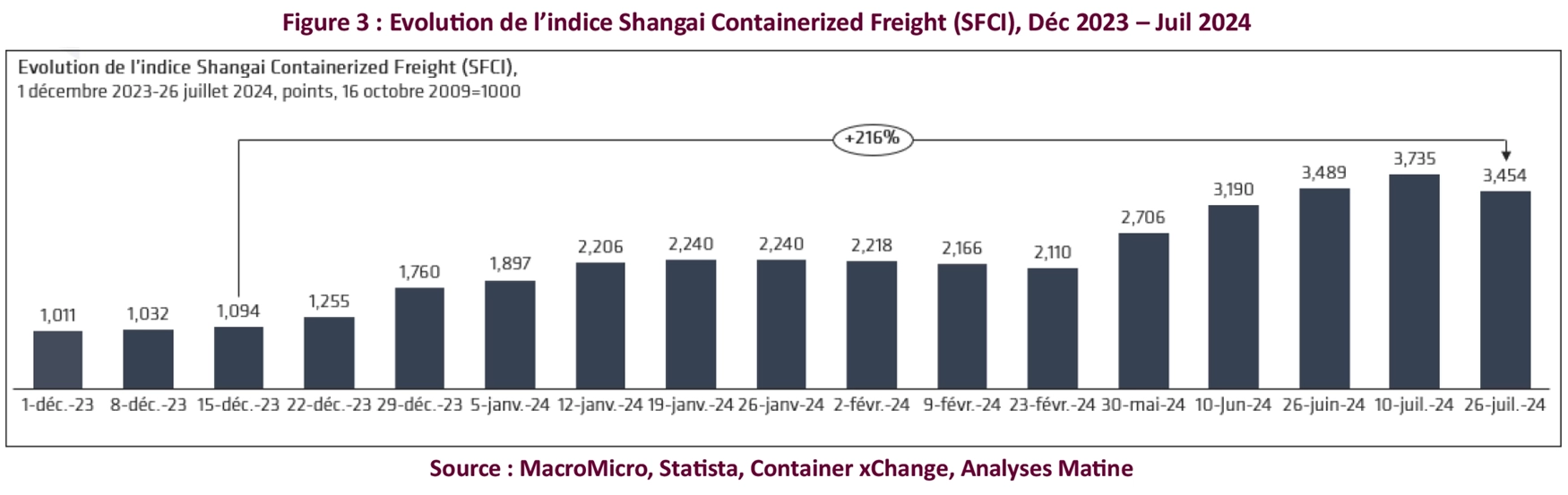

Un exemple récent de crise est la crise sécuritaire de la mer Rouge, une région stratégique pour le transport maritime, traversée par le canal de Suez, par où transite environ 10% du trafic conteneurisé mondial. À la fin de 2023 et au début de 2024, une intensification des menaces sécuritaires dans cette zone a ciblé les navires empruntant le golfe d’Aden, la mer Rouge et le canal de Suez. Cette instabilité a provoqué une hausse marquée des coûts du transport maritime, notamment à travers l’augmentation des tarifs de fret et des primes d’assurance, ainsi qu’un report de nombreux itinéraires vers la route plus longue du cap de Bonne-Espérance. L’indice Shanghai Containerized Freight reflète cette tendance, avec un doublement des prix en 2024 à la suite de cette crise.

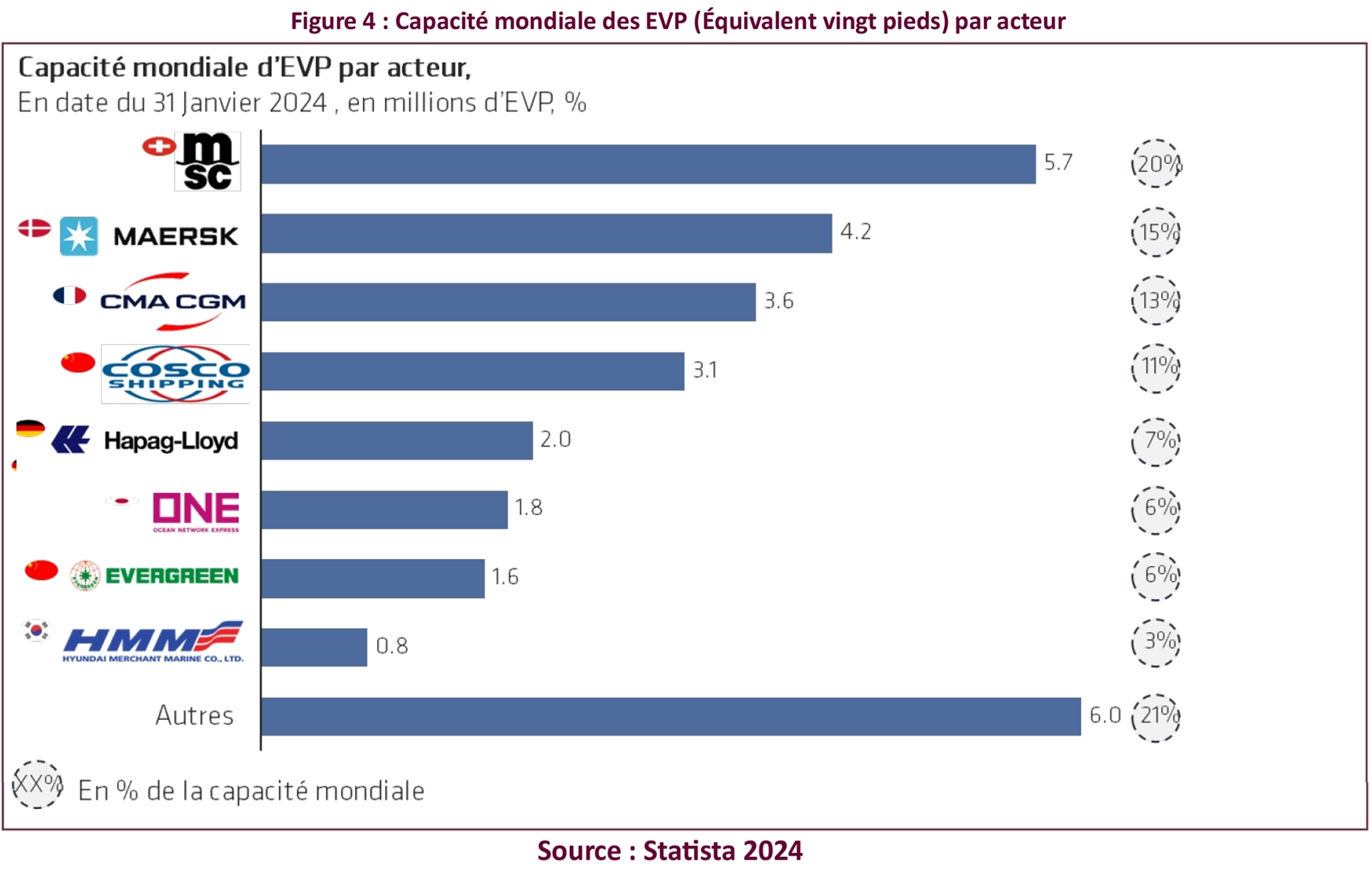

De plus, la hausse des prix dans le transport maritime est en grande partie due au pouvoir de négociation des compagnies maritimes. En effet, environ 80% de la capacité mondiale est contrôlée par seulement huit grands armateurs, limitant ainsi la marge de manœuvre des FF lors des négociations tarifaires. La concentration des flux sur certaines routes stratégiques accentue la concurrence entre les acteurs du secteur, qui luttent pour garantir des capacités de transport, ce qui renforce le pouvoir de négociation des compagnies maritimes. En période de crise, comme celle affectant la mer Rouge, ces armateurs peuvent ainsi imposer plus facilement des hausses de prix.

Face à la complexité croissante de l’activité et aux défis d’un marché saturé, les acteurs du FF ont adopté des diverses stratégies pour atténuer les risques tout en maximisant la création de valeur

• Fusions & Acquisitions : un levier de croissance imparable

Ces dernières années, le secteur a été marqué par une vague d’opérations de fusion-acquisition, devenues un levier central de consolidation et de montée en gamme des acteurs. En 2022, les transactions ont atteint près de 120 milliards de dollars, avec un ticket moyen de 400 millions de dollars, dont 44% réalisées par des investisseurs stratégiques entre 2019 et 2023.

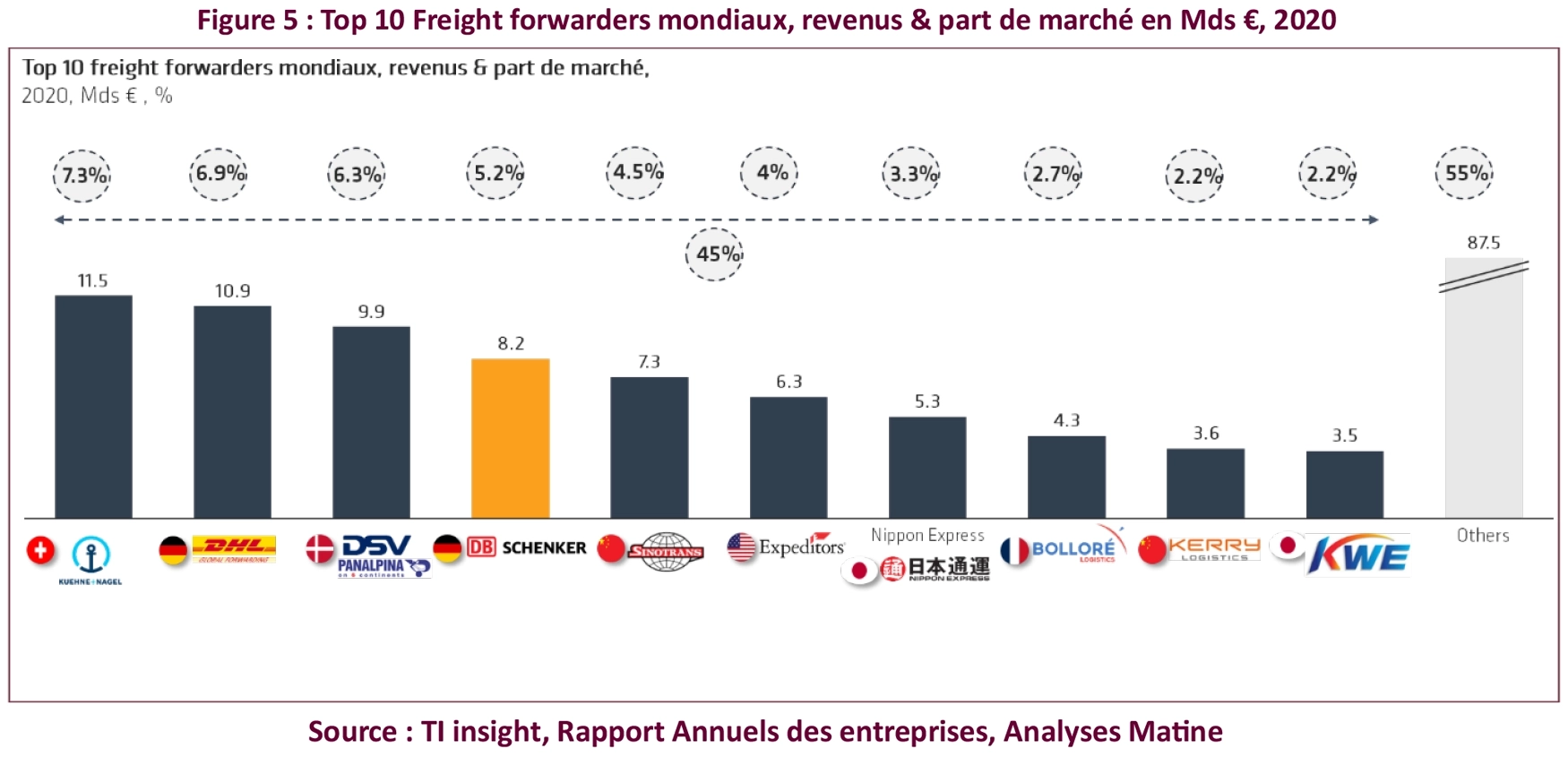

Parmi les exemples les plus marquants figurent DSV, qui a racheté Panalpina en 2019 pour 4,6 milliards de dollars, puis Agility’s Global Integrated Logistics en 2021 pour 4,1 milliards, et plus récemment DB Schenker en 2024 pour 14,3 milliards de dollars, renforçant ainsi sa position parmi les leaders mondiaux du secteur. D’autres grands acteurs comme DHL, Kuehne + Nagel ou encore Bolloré mènent également une stratégie active d’acquisitions. Cette dynamique contribue à une forte concentration du marché, les dix premiers opérateurs représentant à eux seuls 45% des parts mondiales.

Par ailleurs, les armateurs poursuivent une stratégie d’intégration verticale, visant à contrôler toute la chaîne logistique. CMA CGM, par exemple, a acquis CEVA Logistics en 2019 pour 1,65 milliard de dollars, renforçant ainsi son offre de solutions de transport intégrées.

• L’adhésion à des réseaux internationaux, clé pour une couverture globale

Pour capter de nouveaux marchés et élargir leur empreinte internationale, de nombreux Freight Forwarders choisissent d’intégrer des réseaux mondiaux tels que WCA (World Cargo Alliance) ou WIFFA (World International Freight Forwarder Alliance). Ces plateformes facilitent les collaborations globales, permettant aux membres d’offrir des solutions de bout en bout à leurs clients, tout en s’appuyant sur des partenaires locaux fiables pour assurer une couverture mondiale

• Le digital : un levier de différenciation et de création de valeur

La digitalisation s’impose comme un axe majeur de transformation pour les FF, leur offrant des outils d’optimisation et des solutions à forte valeur ajoutée pour leurs clients. Des innovations comme les systèmes de « Track & Trace » permettent un suivi en temps réel des expéditions, apportant une transparence totale dans la chaîne logistique.

L’intégration de l’IA et du Big Data permet de mieux gérer les prévisions de demande et d’optimiser les itinéraires de transport, réduisant ainsi les coûts. Ces innovations permettent une gestion plus efficace des flux logistiques et une meilleure visibilité des opérations.

Dans un contexte où les clients ont un accès direct aux prix des armateurs, les FF sont en quête continue d’amélioration afin de justifier leurs tarifs et les marges appliquées. Ils cherchent constamment à élargir leur gamme de services et à améliorer la qualité de leur offre, en proposant des « added-value services » et des solutions de transport de plus en plus personnalisées, tels que le transport multimodal, la spécialisation dans certaines zones géographiques ou routes spécifiques, et le transport de produits nécessitant des conditions particulières.

Bien que le secteur soit perçu comme complexe à l’échelle mondiale, avec des barrières à l’entrée élevées, l’Afrique pourrait offrir des opportunités intéressantes pour le secteur FF

L’Afrique représente un important potentiel de croissance pour le secteur FF dans les années à venir, et ce, pour plusieurs raisons : L’accord sur la zone de libre-échange continentale africaine (ZLECA) devrait faire augmenter le fret intra-africain de 28% et la demande de fret maritime de 62% .

Selon l’édition 2024 de « Emerging Markets Logistics Index » d’Agility et TI Insight, plus de 60% des professionnels de la logistique montrent un intérêt pour investir en Afrique. Parmi eux, 47% sont déjà présents et prévoient des investissements supplémentaires, tandis que 14% envisagent d’investir pour la première fois. Ceci montre un intérêt particulier pour le marché africain de transport & de logistique

Cependant, ce marché reste complexe avec des spécificités propres au continent. En outre, les grands acteurs internationaux tels que DHL, Kuehne+Nagel, DB Schenker, CEVA et Bolloré y sont déjà bien implantés, que ce soit directement ou via des partenaires locaux.

Pour tirer pleinement parti de ce marché prometteur, les FF doivent relever plusieurs défis structurels et définir une stratégie d’entrée robuste et ciblée. Cette stratégie doit répondre à des questions clés :

Quelles routes stratégiques devraient être privilégiées ? Quels pays cibler pour l’import/export ? Quels secteurs clients et types de marchandises viser ? Comment gérer la volatilité des coûts de fret pour maintenir des marges bénéficiaires satisfaisantes ?